Conférence de Presse CENTURY 21 du 5 janvier 2026 : Le marché immobilier de l'ancien, bilan de l'année 2025

2025, l’année du retour à l’équilibre

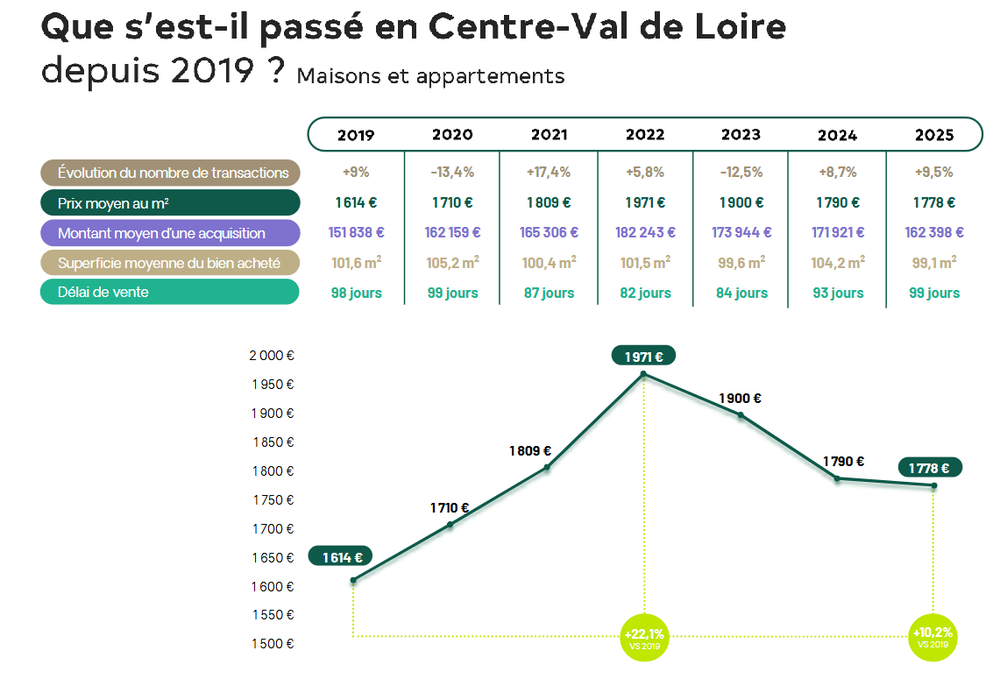

Sans retrouver les niveaux d’avant-crises (2019), le marché immobilier de l’ancien s’est, comme toujours, autorégulé : les volumes remontent nettement, les prix évoluent de façon mesurée et le marché retrouve de la fluidité.

Après une séquence de chocs successifs (COVID, guerre en Ukraine, explosion des prix de l’énergie, inflation, remontée brutale des taux), le marché immobilier de l’ancien retrouve en 2025 une forme d’équilibre. Premier signal très concret : le nombre de transactions remonte nettement, passant d’environ 845 000 en 2024 à près de 945 000 en 2025. Dans le réseau CENTURY 21, les volumes de vente ont augmenté de 11,6% en 2025. Ce redémarrage confirme un marché qui se remet en mouvement, sans emballement des prix.

Si l’on se replace maintenant par rapport à 2019, dernière année « normale » (1 087 000 transactions), le marché reste en retrait d’environ-13,5 %. Au regard de la hausse des taux et des prix depuis 2019, cet écart aurait pu être bien plus important. Il faut reconnaître que le marché de la transaction a été soutenu par le PTZ qui a joué un vrai rôle de solvabilisation des ménages. En 2025, c’est plus de 12 milliards d’euros de prêts à taux zéro qui accompagnent l’achat d’un logement par rapport à 2019. Les Français ont également mobilisé leur épargne pour réaliser leur projet immobilier.

Les conditions de marché ne sont plus celles de 2019 : délais de vente plus longs, prix qui varient davantage selon les territoires. Dans ce contexte, la reprise 2025 se lit d’abord dans le nombre de ventes, puis se nuance par type de bien, par territoire et par profil d’acquéreur.

EN FRANCE l’activité repart, mais 2019 confirme que les « règles du jeu » ont changé.

Dans le réseau CENTURY 21, à l’échelle nationale, la reprise est nette : les transactions de maisons progressent de +11,7 % et celles d’appartements de +11,4 %.

Les prix, eux, sont en très légère hausse. En 2025, le prix moyen au mètre carré s’établit à 2 510 € pour les maisons (+1,4 %) et à 4 192 € pour les appartements (+1,4 %). Le marché retrouve de la fluidité, avec des délais de vente qui restent globalement maîtrisés : 101 jours pour les maisons (+3 jours) et 97 jours pour les appartements (stable). En pratique, cela traduit un marché qui redémarre, mais où les acheteurs prennent davantage le temps de comparer et de négocier.

Le parallèle avec 2019 permet de prendre de la hauteur. En 2019, le prix moyen au m² des appartements était de 3 639 € contre 4 192 € en 2025, cela représente +15,2 %. Pour les maisons, on passe de 2 106 € en 2019 à 2 510 € en 2025, soit +19,2 %. Dans le même temps, les délais de vente se sont allongés : 90 jours en 2019 pour les maisons contre 101 jours aujourd’hui, et 87 jours en 2019 pour les appartements contre 97 jours aujourd’hui.

Autrement dit, même si le nombre de ventes est inférieur à 2019, le marché fonctionne avec des repères de prix plus élevés et des ventes un peu moins rapides qu’avant-crises.

SYNTHESE 2025

Les faits majeurs de 2025

- Les primo-accédants à la manœuvre

- Le retrait prévisible de l’investissement locatif

- Les prix sont stabilisés

- Les banques ont de nouveau ouvert les vannes du crédit et les taux restent accessibles

- La fiabilité de l’investissement immobilier sur 10 ans même en ayant traversé une crise

Volumes de ventes

Les volumes sont repartis à la hausse dès le début du 1er trimestre 2025 et l’année se clôture à +11,6%, ce qui est une excellente nouvelle. L’année quant à elle se boucle au-dessus de nos prévisions à 945 000 ventes.

Prix moyen

Sur l’année 2025, les prix au m² sont restés maitrisés avec une hausse de +1,4% sur les maisons et les appartements.

Montant moyen

Les prix de cession moyens se sont eux aussi ajustés à +3,5% sur les maisons et +2,6% sur les appartements. Le prix de cession moyen a augmenté plus fortement que les prix au m² du fait de l’ajustement des surfaces.

Superficie

Les surfaces sont restées quasiment stables sur l’année 2025 : une hausse de +0,9m² pour les maisons et +0,1m² pour les appartements, de quoi ajuster les prix de cession moyens.

Taux d’emprunt

Après trois nouvelles baisses en 2025, les taux se sont stabilisés entre 3 et 3,5 sur 20 ans, même si on observe une légère baisse en fin d’année. Cette maîtrise des taux s’est révélée déterminante pour l’activité du marché.

Que pouvons-nous espérer en 2026 ?

POLITIQUEMENT

- Fluidifier les transactions dans l’ancien en maintenant des conditions d’accès au crédit acceptables tant au niveau des taux que de la réglementation.

- Espérer que le Budget 2026, dès la rentrée, ne prévoie pas une ou des mesures rédhibitoires à l’encontre du marché immobilier dans l’ancien, à la vente ou à la location.

- Sortir le marché du logement de neuf de l’impasse dans lequel il se trouve : aménagement du territoire, défiscalisation, coûts de construction, logements sociaux, avantages fiscaux, etc.

- Établir de manière factuelle un statut de bailleur privé et le favoriser (en cours).

- Espérer que la situation géopolitique, en particulier au Moyen-Orient, ne vienne pas perturber l’économie française notamment par la hausse des prix de l'énergie et donc impacter l’inflation à la hausse.

ÉCONOMIQUEMENT

- Maintenir un taux d’inflation à nouveau maîtrisé (aux alentours de 1% selon les prévisions) qui restituerait un peu de pouvoir d’achat aux Français et qui éviterait une nouvelle hausse brutale des taux d’intérêt.

- Une légère baisse des taux d’emprunt alignée avec l’inflation qui pourrait se situer entre 2,75% et 3,10% sur 20 ans, même si ce ne sont pas les prévisions.

- Maîtriser le taux de chômage pour qu’il ne se dégrade pas au-delà des prévisions à 7,8% ce qui entraînerait une baisse des projets d’achat.

- Maintenir surtout le Prêt à taux zéro (PTZ) mais aussi MaPrimeRénov’ qui facilitent l’accès à la propriété.

CONTEXTUELLEMENT

- Dédramatiser la situation du marché de l’immobilier même si elle est fragile, il se réalisera tout de même au moins 945 000 ventes en 2025.

- Rappeler que l’investissement dans l’immobilier reste toujours un très bon placement dans le temps.

- Accompagner les vendeurs et préserver des niveaux de prix cohérents afin d’éviter que la baisse des taux ne se traduise par une hausse des prix.